未来网北京7月19日电(记者 杨佩颖 见习记者 聂菲)截至美东时间7月15日收盘,美股周三收高,道琼斯指数连续第四个交易日上涨,教育中概股气势如虹。除跟谁学、安博教育和尚德机构外,其他12个在美上市的在线教育机构都有不同幅度的涨幅。

图片来源雪球

今年上半年,美股市场在大波动中依然走向牛市。同样,教育行业也迎来整合和变革。受新型冠状肺炎疫情的影响,停课不停学让在线教育迎来流量井喷式增长。半年来,在美股上市的在线教育企业表现如何?未来网记者聚焦K12赛道、英语赛道和成人赛道15家在美股上市的在线教育公司,发现最新财报数据显示,仅三家机构实现盈利,12家教育机构亏损。

k12教育中概股:多家亏损 仅2家盈利

近期,被疫情损害的美股市场恢复过来,走向新一轮牛市。强者恒强,6月末,好未来同比涨幅21%,高达404.67亿美元,位于市值榜首。7月13日,好未来旗下“学而思网校”被国家网信办点名后,股价小幅下跌。

受到疫情影响,截至2020年2月29日,好未来2020财年Q4和2020年度财报显示,2020财年,Q4归属于好未来的净亏损为9010万美元,2020财年归属于好未来的净亏损为1.10亿美元,这是好未来自上市以来首次出现财年年度亏损。

据记者观察发现,在线教育的火爆使企业线上扩张的成本增加,亏损已成为行业内常态。

截至2020年2月29日,精锐教育财报显示,2020 财年Q2净营收同比下降6.0%至8.858亿元,净亏损为1640万元,去年同期净利润6490万元。上市前一直注重线下一对一辅导的精锐教育,在疫情期间,主营的线下VIP业务收入受挫。精锐教育CEO张熙曾多次在公开场合表示,OMO将会是未来教育行业的终极解决方案,但扩张线上导致各项成本增加。

根据网易有道发布的截至2020年3月31日Q1未审计财报,报告期内网易有道营业费用总计4.117亿元,较上年同期的1.319亿元增长212%;归属于普通股股东净亏损1.694亿元,上年同期净亏损为1.02亿元。

四季教育发布截至2020年2月29日的2020财年业绩,财报显示,四季教育2020财年营收3.89亿元,同比增长15.9%;2020财年该公司净亏损为1.1亿元,去年同期净亏损147万元,同比增长约73倍。

朴新教育发布的2020财年Q1未经审计财报显示,朴新教育一季度实现营收7.51亿元,同比增长22%;毛利为3.51亿元,同比增长25.3%;毛利率为46.7%,去年同期为45.5%;净亏损为4350万元,同比减亏82.5%。

然而,在疫情下,也有企业营收、净利继续释放。新东方2020财年Q3财报显示,截至2020年2月29日,新东方营收约为9.23亿美元,约合65.5亿人民币,同比增长15.9%。归属于新东方的净利润约为1.38亿美元,同比增长41.4%。新东方董事会主席俞敏洪在财报中表示,疫情期间,新东方通过自主开发的OMO系统,平稳地将线下课程转移到了线上的小班直播,大大降低了疫情对新东方业务的影响。

跟谁学在疫情期间大放异彩、受益良多。据跟谁学2020财年Q1财报数据显示,截至2020年3月31日,2020年一季度实现营收12.976亿元,同比增长382.0%,连续6个季度营收同比增速超350%;净利润达到1.48亿元,同比增长336.6%,连续第8个季度实现盈利。跟谁学CEO陈向东曾表示,“反复思考我们的商业逻辑的时候,我觉得跟谁学杀手版的战略就是聚焦于在线直播大班课,不做一对一,不做小班课,不做线下,就聚焦在线直播大班课。”财报显示,跟谁学2020一季度的现金收入来自77.4万新增长用户的课程报名费用。

截至美东时间7月9日收盘,跟谁学总市值突破200亿美元。至此,跟谁学成为继新东方和好未来后,又一家市值突破200亿美金的教育中概股公司,教培行业呈现出三足鼎立的局面。半年来,跟谁学已经十一次遭遇做空,但股价依旧持续攀升。相比5月底的不足30美元,近一个多月,跟谁学股价已经上涨超过两倍,高位时期市值达到209亿美元,逼近同日新东方的234.7亿美元。截至7月16日收盘,跟谁学股价有所回落,总市值179.09亿美元。

多数美股语培机构营收下滑,51Talk逆势而上

在已上市的在线英语教育机构中,除51Talk在2020财年第一季度营收增长,英语流利说、瑞思英语和美联国际教育都在第一季度营收下滑。

财报数据显示,51Talk2020财年Q1现金收入5.969亿元;公司整体净营收4.871亿元,同比增长52.2%,其Non-GAAP净利润达5700万元,GAAP(一般公认会计准则)净利润5080万元。这也是51Talk连续两季实现规模性盈利。51Talk创始人兼CEO黄佳佳曾在财报发布后的分享会上表示,“没有不赚钱的赛道,只有不赚钱的企业,这次的增长是多方面的。疫情期间,学生群体在家时间大幅增加,拥有更多时间学习英语,对我们品牌和在线教育认知都有了一次不小的提升。除此之外,菲教青少一对一业务在非一线城市下沉战略的成功执行也功不可没。”

有家欢喜有家愁。流利说财报显示,2020财年Q1净营收为2.283亿元人民币,同比下降9.9%。自微信采取更严格的分享政策后,使得流利说朋友圈打卡被禁,付费用户数量有所减少,曾经作为AI+教育第一股的流利说进入发展的瓶颈期,AI技术的商业化应用没能实现盈利,增加研发成本的投入无法解决目前连续亏损的问题。

5月中旬,瑞思教育发布2020财年Q1财报。报告期内,瑞思教育营收1.09亿元,同比下降67.5%。作为典型的线下教育机构,在疫情的影响下,瑞思教育线下业务停滞,直到3月上旬才通过Rise+推出了首个在线小组产品。相关业内人士表示,从表面来看,其OMO业务发展相对稳定,但从另一面来看,线上产品更像是被倒逼出来的产物,暴露了瑞思教育的教育线上业务缺少布局的事实。

东方证券分析师表示,疫情对线下培训的影响较大,传统中小机构经营难度较大,可能加速中小教培机构出清,同时线下机构依托自身技术优势,加速OMO进程,后续集中度有望进一步上升。

成人赛道持续遇冷

5月27日,中国成人学历与职业教育的在线教育领导者尚德机构发布了2020财年Q1财报。虽然疫情给公司业务带来巨大挑战,但财报显示,尚德机构2020年Q1净收入为人民币5.65亿元,较去年同期基本持平。

正保远程教育2020财年Q2财报显示,截至2020年3月31日,公司净收入为4,190万美元,同比增长8.1%;毛利润为2,140万美元,同比增长38.1%。但在财报电话会议中,由于原定于5月和6月举办的考试的推迟,公司预计第三季度营收将在5060万美元至5370万美元之间,同比下降13%至18%。

作为“成人IT培训第一股”的达内科技,已经连续第三年亏损。达内科技2019年净亏超10亿元,处于资不抵债状态,疫情的影响又使其不得不关闭线下学习中心,已连续几月下降。

7月10日,安博教育发布2020财年Q1财报,报告期内,安博教育营收1270万美元,同比下降28.2%。对于营收下降原因,安博教育称,主要是该公司的K12学校和辅导中心提供的服务减少,本季度的运营由于新冠肺炎疫情的爆发而暂停,但被同期收购的美国新建筑与设计学院的收入部分抵消。

烧钱背后 获客成本皆创新高

未来网记者注意到,随着在线教育赛道竞争加剧,高获客成本已经成为在线教育企业的持续面对的痛点。东方证券分析师表示,因疫情带来的行业红利,春季各家机构借助疫情有大额度投放,但主要为品牌广告费用,增加品牌力、消费者认知度,非效果广告。春季销售、辅导老师人员承载能力有限,春季转化无法大规模承载,所以春季各家机构获客成本上升。根据东方证券对K12赛道的调查,行业多家头部企业在今年寒假期间获客成本同比上涨明显,学而思涨了38%,跟谁学涨了86.6%,网易有道涨了338%。?

在去年第四季度,网易有道销售和营销费用为2.06亿元,而2018年同期仅为5410万元。财报对其的解释为,该增长主要是由于与学生收购,品牌提升以及销售和市场营销人员报酬相关的支出增加,加大了销售和营销力度以及营销人员补偿。据记者了解,网易有道计划在2020年扩展到在3省以外的更多地区销售有道词典笔2.0,显然这部分销售和营销支出在未来并不会减少。除了智能硬件销售和营销成本高,网易有道与头部企业共同竞争线上教育市场,争夺用户,营销费用激增。

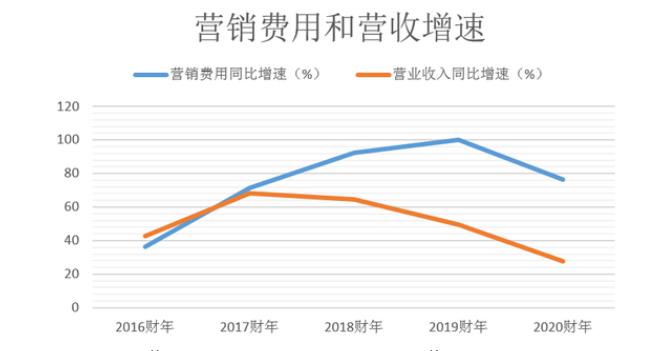

从营业成本上看,过高的营销费用是好未来2020财年发生亏损的主要原因。财报显示,2016财年到2020财年,好未来营销费用由0.74亿美元一路增加至8.53亿美元,占营业收入的比重由11.87%增加至26.05%。近三年的同比增速为92.14%、99.92%和76.20%,均显著高于营收增速。

好未来近6年营销费用及营收对比

新东方2020财年Q3财报显示,报告期内,新东方销售及市场推广费用为1.182亿美元,同比增长35.2%。数据显示,自2015财年至今,新东方市场销售和管理费用分别为5.67亿、6.69亿、7.88亿、11.19亿、14.18亿美元,到了2020年Q3市场销售和管理费用已达到11.94亿,营销和管理费用持续走高,严重挤压了利润空间。

数据来源:雪球图片

关于销售费用,跟谁学也在财报数据中提到,为了扩大用户规模及提高品牌知名度所增加的市场推广费以及销售和营销人员的增长。

东方证券分析师表示,疫情的影响将会持续到暑期,对线上教培机构长期来看机遇大于挑战。疫情整体对线上大班整体影响偏利好,一方面前期流量逐步进入了转化期,另一方面中小教培机构产能出清,进一步凸显了在线大班的模式优势。而对于线下机构,短期来看线下机构原有商业模式受到产能瓶颈的挑战,但长期来看有利于行业的兼并整合,利于龙头和大型教培机构集中度上行。

随着暑假的到来,进入营销黄金期的各大在线教育机构,特别是龙头企业悄然涨价。东方证券分析师认为,各家公司战略上选择通过提价的方式进行流量转化,整体有利于自身的盈利能力提升,同时也为即将到来的暑期广告投放储备现金。同时,各家在线教育机构市场投放费用均较去年有明显增多,且投放策略更加多元化,39元、19元、27元、49元低价课等均有。也会将百万春季免费leads(潜在客户的信息)在暑期进行第一期大规模转化,但也有采取暑秋同转的策略,因此预计暑期获客成本仍然处于高位,难以显著下降。

`