未来网北京8月17日电 (记者 张冰清 见习记者 聂菲)近日,有市场消息称,新东方计划最快年底在香港进行二次上市,筹资至少10亿美元,目前正在与美国银行、瑞信和瑞银合作研究该发行交易。不过,新东方对赴港上市的传闻“不予置评”。

此前好未来也被传出赴港二次上市,但好未来的回应则是“目前没有上市计划”。据记者了解,这是继好未来被传将赴港二次上市后,第二家被传寻求在港二次上市的教育企业。

虽然消息存疑,但是双巨头纷纷被传赴港二次上市,跟港股上市制度的改革不无关系。 “此前许多中概股之所以赴美上市,是因为在港股上不了市。我们已经从根本上对上市制度进行了改革,使赴港上市变得更加灵活。”香港交易所集团行政总裁李小加说。

海通证券指出,目前满足在中国香港二次上市资格的企业除了京东、网易外,还包括百度、好未来等头部公司。预计这些中概股回归将改变港股行业结构,提高科技和消费类占比,港股市场有望焕发出新活力。

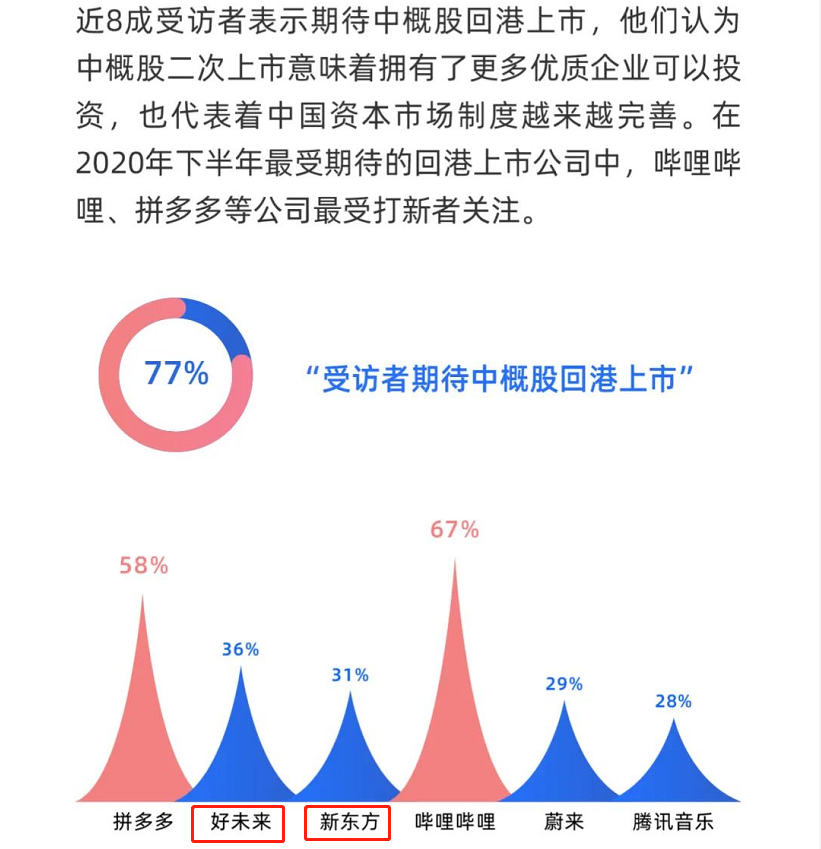

近期,雪球发布《雪球2020上半年中概股数据报告》,未来网记者发现,报告调查的3700万投资者中,77%受访者表示期待中概股回港上市。其中,2020年下半年最受期待的六家回港上市公司,最受打新者关注的,好未来占36%,新东方占31%。

图源雪球

作为国内教育行业的龙头,新东方、好未来一直以来备受关注。截至美东时间8月13日收盘,好未来公司市值为462.96亿美元,新东方市值为 223.72亿美元。

新东方营收净利双降,K12教育营收占比超六成

近日,新东方公布了2020财年Q4(2020年3月1日至2020年5月31日)财务业绩。报告期内,公司营收7.99亿美元,同比下降5.3%,归属于新东方的净利润为1320万美元,同比下降69.5%。净收入7.98亿美元,同比下降5.3%。

新东方5月初的发布2020财年Q3报告,曾预计,2020财年Q4净收入总额将在7.74亿美元至8.062亿美元的区间,同比下降8%至4%。

新东方董事会执行主席俞敏洪表示,“正如之前所预料,疫情自3月起在全球的大爆发,及国内线下学校复课时间推迟等不可控因素,为第4季度带来了持续挑战。”

据统计,新东方2020财年第4季度学生报名人数约258.56万人,同比下降6.2%。成人培训业务因考试延期或取消,受极大影响。

此外,疫情的出现给新东方留学业务也带来很大的影响,财报显示,新东方海外备考业务净收入在第4季度同比降低约52%。

但从总体营收业务来看,新东方2020财年业绩报告显示,在收入来源上,K12教育已经成为新东方最主要的营收来源,占比超过六成。

在线业务发力,好未来扭亏转盈

同样在美上市的好未来近日也公布了2021财年Q1未经审计财务报告,报告显示,公司营收9.107亿美元,同比增幅为35.2%;净利润为8170万美元,上年同期净亏损为1620万美元。

相对于净亏损1.102亿美元的2020财年,好未来扭亏转盈。

据记者了解,2020财年全年,好未来总的销售及市场费用高达8.5亿美元,高出新东方近4亿美元,并且好未来的销售费用在过去两年几乎都是成倍的增长。

据好未来2020财年Q4和2020年度财报显示,截至2020年2月29日,2020财年Q4归属于好未来的净亏损为9010万美元,2020财年归属于好未来的净亏损为1.10亿美元,这是好未来自上市以来首次出现财年年度亏损。

好未来在上述财报中解释称,亏损主要是由销售与营销费用、行政费用的增加所致。

今年4月,好未来自曝,在例行的内部审计过程中,公司发现某些员工与外部供应商串通,通过伪造合同等文件,错误夸大“light class(轻量级课程)”销售。

好未来此前回应,该员工被依法拘留,公司根据美国证监会及纽交所的相关规章制度做透明及时的披露。有观点称,此回应间接指明此次财务造假与好未来公司层面无关。

在7月发布的2020财年业绩中,好未来透露:员工在“light class(轻量级课程)”业务上造假,致相关财务数据影响共近8亿。

但这并未影响好未来这一季度的扭亏为盈。好未来首席财务官罗戎表示,“一季度的业绩增长主要来自于学而思网校和学而思培优的业务驱动。”

OMO模式下,两大巨头平衡营销成本和利润成难题

上述看来,在疫情期间,在线教育业务强劲助力了新东方和好未来的发展。

一开始就专注于K12业务的好未来,业务分为线上和线下两大板块,目前主要的线上业务是学而思网校,线下是学而思培优。受疫情影响,在第一季度,学而思培优在线业务增长超过了100%;学而思网校营收占总营收的25%,超出2020财年同期10个百分点,入学率增长达到143%,收入增长达到133%。

有业内人士指出,两位巨头未来都会加速K12业务线上化,而随着在线教育竞争加剧,K12线上业务需要投入巨额的市场费用。

未来网记者注意到,高额的市场费用换取收入快速增长的同时,也给新东方、好未来的利润端造成了极大的压力。

新东方2020财年Q4财报数据显示,其收入成本同比增长5.3%至3.91亿美元。费用方面,销售及市场推广费用为1.18亿美元,同比增长11.4%。

新东方首席财务官杨志辉表示,在第4季度中,由于疫情对新东方的营收产生了负面影响,加上在推广新东方在线 K12大班课程方面增加了投入。因此第4季度的毛利率为51.0%,同比下降500个基点;非GAAP 经营利润率则为4.1%,同比下降810基点; 非GAAP净利润率为6.1%,同比下降520基点。”

“进入春季学期,新东方继续通过自主研发的OMO系统将课程转移到了小型在线直播课程上,退班率趋于稳定并回到正常水平。”新东方董事会执行主席俞敏洪特别提到集团自主研发的OMO系统成效显著。

业内人士表示,目前线上课程在整个K12教培行业的市占率不断提升,在对线下场景依赖性不强的领域,线上课程更有优势。但线下课程依然有不可替代性,部分家长依然对线下机构有需求。

有相关调研报告显示,无论是线下机构、线上机构还是线上线下融合机构,所面临的困难都避不开营收减少、场地租金压力和人力成本过高这三大问题。只不过三种类型的机构,困难排序有所不同。

因此,OMO模式虽符合未来教育行业发展形势,但如何在营销成本与利润间求得平衡,成为两大巨头不得不面对的新议题。